גופי הפנסיה הצליחו לעצבן אותי השבוע בטירוף.

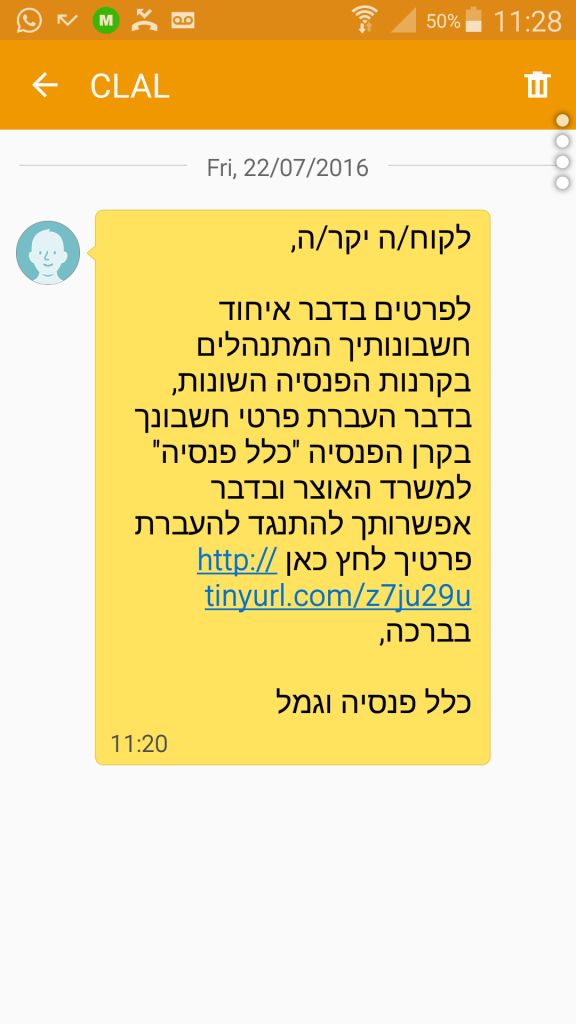

השבוע קיבלתי מהם סמס. האמת, אפילו שניים, אבל הראשון נמחק לי כי תיקנתי את הטלפון באמצע והצלחתי לשמור רק את השני. הנה הוא, במקרה הזה של חברת כלל ביטוח (גם מנורה מבטחים שלחה לי):

הרבה מאוד אנשים קיבלו השבוע סמסים כאלה, וכמה שאלו אותי מה הם אמורים לעשות. אז הנה הסבר קצר מה זה הדבר הזה, על מה גופי הפנסיה נלחמים פה, איך פתאום הם הפכו להיות דיגיטליים כאלה, ומה כדאי לעשות.

חשבון פנסיה חדש לכל מקום עבודה

רוב חשבונות הפנסיה בישראל אינם פעילים, ואתם משלמים עליהם את דמי הניהול המקסימליים. זה קצת מדהים, אז אני אחזור על זה שוב: רוב חשבונות הפנסיה בישראל – 54% מהם, ליתר דיוק – הם חשבונות בלתי פעילים. כלומר, מדובר בחשבונות פנסיה ששכחתם מהם. או שלא שכחתם, ואתם יודעים שהם שם, אבל הם לא חשבונות הפנסיה העיקריים שלכם, כלומר שאתם כבר מזמן לא חוסכים לשם כסף.

הררי החשבונות האלה נוצרו בכל פעם שעברתם מקום עבודה והמעסיק שלכם, או סוכן הביטוח שלו, או גם וגם, שכנעו אתכם לפתוח חשבון פנסיה חדש. ואולי המילה ״שכנעו״ היא מילה קצת גדולה, כי לא נדרש המון כוח שכנוע במקרה הזה. עובד חדש שעובר מקום עבודה לרוב פשוט חותם על מה שהמעסיק שלו אומר לו. ואם המעסיק שלו אומר לו – סליחה, ״מציע״ לו – לחתום על טפסי הפנסיה שלו כי הוא יקבל דיל טוב בדמי ניהל, העובד יעשה את זה. הוא יעשה את זה, ובאותו הרגע חשבון הפנסיה שאליו הוא חסך עד לפני אותו רגע במקום העבודה הקודם שלו יהפוך להיות בלתי פעיל, וייפתח לו חשבון פנסיה נוסף.

בשביל להבין את האבסורד, נסו לחשוב על חשבון הבנק שלכם. דמיינו שבכל פעם שאתם עוברים מקום עבודה משום מה המעסיק שלכם היה פותח לכם חשבון בנק חדש. לא משנה כמה כסף היה לכם בחשבון הקודם, לא משנה אם היו שם כרטיסי אשראי או הלוואות או השד יודע מה, פתאום היה נפתח לכם חשבון בנק חדש. ואם הייתם עוברים עוד מקום עבודה בהמשך, היה נפתח לכם עוד חשבון בנק, ועוד אחד ועוד אחד – כי אנחנו עוברים המון מקומות עבודה – ובסוף הייתם מוצאים את עצמכם עם מלא חשבונות בנק, שעל כל אחד מהם הייתם משלמים מלא עמלות.

זה נשמע לכם הגיוני?

כי זה בדיוק המצב בפנסיה שלכם. ואתם מפסידים מזה מלא כסף.

שכחתם, שילמתם

מילא שמדובר במצב אבסורדי, מילא שמדובר בפוטנציאל לשכוח ולאבד מלא חשבונות פנסיה עם השנים – פוטנציאל שמתממש – ברגע שחשבון פנסיה שלכם הופך להיות לא פעיל כי עברתם לחסוך בגוף פנסיה אחר, אתם מתחילים לשלם על אותו חשבון לא פעיל את דמי הניהול המקסימליים המותרים בחוק.

למה? כי אפשר.

אני אדייק את עצמי: אין איזו חובה חוקית לשלם את המקסימום על חשבון פנסיה בלתי פעיל. רק שבמרבית המקרים, אתם פשוט לא מודעים לכך שהחשבון הפך להיות בלתי פעיל, או שאתם לא מודעים לכך שאתם משלמים את דמי הניהול המקסימליים, ולכן לגופי הפנסיה אין שום אינטרס לגבות מכם דמי ניהול מוזלים. עובדה, אם לא העברתם את הכסף, למרות דמי הניהול המקסימליים, כנראה שלא אכפת לכם, או שאין לכם מושג, או שגם וגם.

אז הם גובים את המקסימום.

אם היה מדובר באיזה עניין שולי, לא הייתי מתעכב על זה. אבל, כאמור, מדובר ביותר מחצי מחשבונות הפנסיה. לפני כמה חודשים רחלי בינדמן ואני צללנו לתוך הדוחות הכספיים של חמש קרנות הפנסיה הגדולות, נברנו בהם וחילצנו מספרים. חישבנו שבחשבונות הפנסיה הבלתי פעילים שוכבים יותר מ-36 מיליארד שקל. מאחר שרובם המוחלט של בעלי החשבונות האלה משלמים את המקסימום (לא כולם, יש כמה כאלה שמודעים למצב, התמקחו עם גוף הפנסיה והשיגו דמי ניהול נמוכים, אבל הם בודדים מאוד), יוצא שחמש קרנות הפנסיה הגדולות גרפו לכיסן ב-2015 סכום מדהים של כ-160 מיליון שקל מדמי ניהול על חשבונות לא פעילים (דמי הניהול הממוצעים שמשלמים החוסכים הלא פעילים עמדו על 0.45%).

זה הרבה מאוד כסף. זה כל כך הרבה כסף, ששווה להם מאוד להילחם עליו.

הנה, קבלו את זה באינפוגרפיקה אינטראקטיבית בחלוקה לחמש קרנות הפנסיה הגדולות:

עד שהאוצר נזכר, גופי הפנסיה יצאו למלחמה על הכסף שלכם

המצב הזה אינו חדש, אלא נבנה והסתבך עם השנים. כתבנו עליו ב״כלכליסט״ לא מעט, ולשמחתי בשנה החולפת הרגולטור – אגף שוק ההון במשרד האוצר – התעורר. האוצר השיק רפורמה, בשלבים, שנקראת ״עקוב אחרי״. העיקרון פשוט: גוף הפנסיה הראשי שלכם, זה שיש בו חשבון פעיל שאליו אתם חוסכים לפנסיה באופן קבוע דרך המעסיק הנוכחי שלכם, גוף הפנסיה הזה יצטרך לאסוף את הכסף מכל חשבונות הפנסיה הלא פעילים שלכם, בשביל שהכל יהיה במקום אחד.

מגניב, לא?

האמת שכן. מגניב מאוד. ובכל זאת, בשביל אותם מקרים בודדים שבהם אנשים מחזיקים בכוונה, או במודע, חשבונות פנסיה לא פעילים ומשלמים עליהם דמי ניהול נמוכים, בשביל לא לפגוע באותם אנשים באוצר קבעו כי אם חוסכים לא ירצו לאחד את חשבונות הפנסיה שלהם, הם יוכלו להודיע על כך באופן פעיל לגוף הפנסיה, ואז איחוד החשבונות לא ייצא לפועל.

גופי הפנסיה החליטו לנצל את הפרצה הזו, וכך נולד הסמס הזה שקיבלתי השבוע, וקיבלתם גם אתם.

מאחר שהחשבונות הלא פעילים האלה מכניסים 160 מיליון שקל לגופי הפנסיה, אין להם שום כוונה לוותר עליהם בלי מלחמה. אז הם נזכרו שהם יודעים להיות חדשניים ומתקדמים ודיגיטליים, ומציעים לכם את האפשרות להיכנס ללינק, ולהחליט שהכסף מהחשבון הלא פעיל שלכם לא יעבור לחשבון הפעיל שלכם. כשלוחצים על הלינק בסמס של כלל ביטוח, למשל, מגיעים לקובץ פידיאף שאפשר למלא ולשלוח בחזרה לכלל ביטוח. דיגיטליים דיגיטליים, בסוף צריך לשלוח פקס. מביך.

במנורה מבטחים פיתחו משהו מתקדם יותר ומציעים לכם לחתום דיגטילית על הטופס מהמחשב שלכם ולגמור עניין. פתאום, כשזה חשוב להם, מסתבר שגופי הפנסיה יודעים לפנות אליכם ולהציע לכם שירות.

אז מה עושים? לחתום או לא?

ובכן, לא.

על פניו, עבור 99% מהחוסכים שיש להם חשבונות פנסיה לא פעילים, לרוב בסכום קטן למדי (לפי הדוחות הכספיים של קרנות הפנסיה מדובר בחשבונות של כ-5,000 שקל בממוצע), אין סיבה טובה לא לאחד את כל קרנות הפנסיה לקרן אחת. ומה עם האחוז הבודד? אלה שיש להם מלא כסף בחשבון לא פעיל? סביר מאוד להניח שהאנשים האלה יודעים היטב מה הם עושים, ולא באמת צריכים אותי.

לכן, במלים אחרות, מוטב לכם שכל קרנות הפנסיה שלכם יאוחדו לקרן אחת, שתשלמו בה דמי ניהול שאתם יודעים להתמקח עליהם, וזהו.

זה כל כך פשוט, שאין לי אפילו מה להרחיב על זה. זה האינטרס שלהם שהכסף שלכם יהיה מפוזר ותשלמו עליו מחיר של דמי ניהול מופרזים, זה לא האינטרס שלכם.

בתכל׳ס, לדעתי הסיכוי שמישהו אשכרה ייכנס לסמס ספאם, יוריד וידפיס טופס בלתי ידידותי ויחתום עליו, ואז ישלח אותו בפקס, ויתקשר לוודא שהפקס הגיע, הסיכוי הזה לא גדול, ולכן אני מקווה שהמהלך הנכלולי הזה של גופי הפנסיה לא יעבוד.

והנה זה בגרסה הקצרה יותר: