שר האוצר משה כחלון חשף אתמול שוב טפח מהשיטה הכחלונית: בשביל להוציא לדרך פרויקט טוב במהותו, הוא לא חייב להיות מושלם, אלא מספיק טוב. אם צריך להתכופף מול הבנקים, בואו נתכופף, חבל לריב, העיקר שנתניע. זו הגישה שהוא הפגין בעת גיבוש הסיכום התקציבי מול משרד הביטחון, וזו הגישה שהוא מפגין עכשיו.

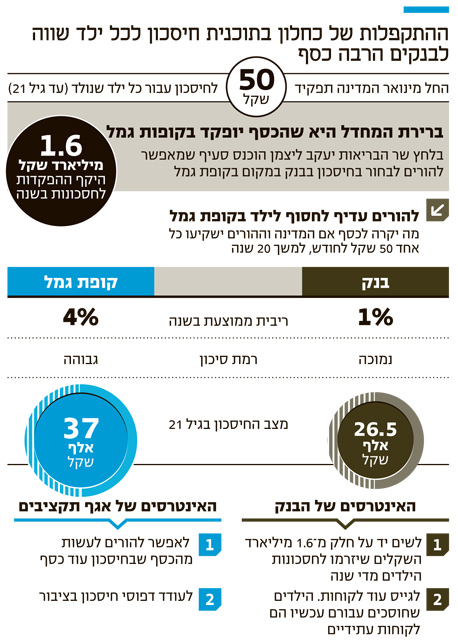

התקנות שכחלון חתם עליהן אתמול קובעות כי החל מינואר הקרוב, המדינה תתחיל לחסוך כסף לכל ילד, 50 שקלים בחודש. ברירת המחדל תהיה שהכסף יזרום לקופות גמל, וההורים יצטרכו לבחור רק באיזה בית השקעות (איזה כלים יש להורים טריים לדעת באיזה בית השקעות לבחור? שאלה טובה).

אבל, וזה חתיכת אבל, הורים שירצו בכך יוכלו לסמן בטופס במחלקת יולדות שהם לא מעוניינים בחיסכון בקופת גמל, אלא בפיקדון בנקאי. זו בדיוק ההתכופפות של כחלון. מה שנראה ברגע הראשון כמו הישג אדיר שלו אל מול הבנקים – הכניס אותם פנימה אבל לא לברירת המחדל – הוא בעצם התקפלות רבתי. למה? כי הוא לא רצה לריב עם יו״ר יהדות התורה יעקב ליצמן.

איך הבנקים בכלל הגיעו לתמונה?

לפרויקט חיסכון לכל ילד יש הרבה הורים רעיוניים שתובעים עליו קרדיט. יצחק הרצוג, עמותת ידיד, פרופ׳ מיכל גרינשטיין-וייס. הם כולם צודקים, כנראה. אבל מי שבסופו של דבר גרם לפרויקט הזה לצאת לדרך הם פקידי אגף התקציבים, שהעלו את הרעיון בפני שר האוצר כחלון, ויחד איתו הצליחו לשכנע את ליצמן להסכים לו. מבחינת ליצמן, מדובר בשינוי תפיסתי אדיר – כסף לעתיד במקום כסף להווה. העובדה שהצליח לשכנע את הרבנים להסכים היא הישג מדהים של הפוליטיקאי הכל כך אפקטיבי הזה.

מה שכן, להישג הזה יש מחיר. ליצמן הבטיח לרבנים שהכסף ייחסך בבנקים. לכן, למרות שמהרגע הראשון במשרד האוצר רצו שהכסף הזה ייחסך בקופות גמל, ליצמן המשיך ללחוץ על הבנקים. זה מה שהציבור החרדי מכיר, הוא לא מכיר את בתי ההשקעות, זה מה שהוא הבטיח לרבנים, ואין לו כוונה להתבזות מולם.

אז ליצמן לחץ בנקים (גם באגף החשבת הכללית חשבו שמוטב להכניס גם את הבנקים לתמונה), והפקידים באגף תקציבים לחצו קופות גמל, ובסופו של דבר כחלון הכריע: גם וגם. אז נכון, הבנקים הם לא ברירת המחדל, אבל זה סתם עלה תאנה. בפועל, יש להם כוחות אדירים שמיד נפרט בשביל להשתלט על חלק הארי של החסכונות האלה, נגד האינטרס הציבורי. כך בדיוק נראית ההתקפלות של כחלון, ועוד בפני מי שהוא עצמו שם על הכוונת – הבנקים.

למה הבנקים יילחמו על כל שקל?

למה במשרד האוצר מעדיפים שההורים יחסכו לילדים שלהם בקופות הגמל. מכמה סיבות. ראשית, בחיסכון לטווח ארוך, יש סיכוי גבוה יותר שחיסכון בקופת גמל ישתלם להורים (ולילדים) מאשר חיסכון בפיקדון בנקאי. בזמן שהריבית כיום בפיקדונות של הבנקים היא בסביבות 1%, השקעה ארוכת טווח בבורסה דרך קופת גמל עשויה להניב תשואה של 3%-4% בשנה, בממוצע. אחרי 20 שנה של חיסכון, ההבדל בכמות הכסף המצטבר בין שני התסריטים האלה הוא תהומי (ראו טבלה).

מה שכן, בחיסכון בקופות גמל כרוך סיכון, משום שזו השקעה בבורסה, והיא אינה ודאית כמו פיקדון בנקאי. זו גם בדיוק הנקודה שהבנקים יעוטו עליה, וינסו לשכנע באמצעותה את ציבור ההורים. ׳אל תסכנו את החסכונות של הילדים שלכם בבורסה, אתם יודעים איך זה ייגמר׳, יספרו פקידי הבנק להורים הטריים, וינסו לגרוף נתח כמה שיותר גדול מה-1.6 מיליארד שקל בשנה (לפחות) שיוזרמו לחסכונות האלה.

יותר מזה. נסו לדמיין זוג הורים טרי, מפוחד וטרוט עיניים, עומד במחלקת יולדות ומנסה למלא את הטופס הממשלתי לאן הוא רוצה להזרים את כספי החיסכון של הילד שזה עתה נולד. אין לו מושג באיזה בית השקעות לבחור, הוא לא מבין בזה כלום. הוא רק רוצה לגמור עם זה. את הבנק שלו, לעומת זאת, הוא מכיר.

ולכן, אפילו שהמחקרים מראים כי ברוב מוחלט של המקרים הציבור בוחר בברירת המחדל, לא משנה מהי ברירת המחדל, בסיפור הזה ייתכן שהציבור ינהג אחרת. זה תלוי מאוד במאמצים השיווקיים של הבנקים, ואין ספק שהם ישקיעו בכך מאמצים אדירים, אבל זה תלוי גם באופן שבו הממשלה תעצב את הטופס שיינתן להורים.

אם ברירת המחדל תהיה קופת גמל, אבל ההורים יצטרכו לבחור מתוך עשרה בתי השקעות שונים, סיכוי לא רע שהם יעדיפו פשוט לסמן את הבנקים שלהם וזהו. אם משרד האוצר רוצה שהכסף יילך לקופות הגמל, הוא צריך לחשוב טוב טוב איך הוא מהנדס את הטופס הזה. זה הזמן לקרוא לדגל לפרופ׳ דן אריאלי, או למומחה מוביל אחר לכלכלה התנהגותית.

בזמן שבמשרד האוצר יחשבו על הטופס, הבנקים יתכוננו לקרב בוועדת הכספים. הם ינסו לשכנע את חברי הכנסת בכל דרך שברירת המחדל צריכה להיות חיסכון בבנקים, או שלא תהיה ברירת מחדל כלל, שההורים יבחרו. כל התקפלות כזו בפני הבנקים, רק תגדיל את הנתח שלהם בחסכונות הילדים עוד.

בסוף היום, לבנקים משתלם מאוד להילחם על הכסף הזה. מדובר ב-1.6 מיליארד שקל בשנה שיזרמו בוודאות לחסכונות האלה, ולתקופה של 20 שנה. הוודאות הזה שווה הרבה מאוד כסף לבנקים. מלבד זה, כל ילד שהם יצליחו לשים את ידם על כספי החיסכון שלו הוא לקוח פוטנציאלי לעתיד. כזה שלוקח הלוואות ולוקח משכנתא ומנהל חשבון עובר ושב עם מינוס סביר שהבנקים נהנים מהריבית עליו. לא שווה להילחם על 2.7 מיליון לקוחות פוטנציאלים כאלה? שווה מאוד.

במשרד האוצר צריכים להגיד בקול רם וברור: אם היינו רוצים שהילדים יקבלו סכום מסוים של כסף בגיל 20, לא היה צורך בכל הסיפור הזה של חיסכון, פשוט היינו נותנים להם 20 אלף שקל בגיל 20. כך זה עובד בדיוק עם הפיקדון לחיילים המשוחררים.

המדינה רוצה לעודד דפוסי חיסכון, ולאפשר להורים הזדמנות לעשות מהכסף הזה יותר כסף. חסכונות בבנקים הם פשוט אינם הפתרון לשם כך. ההתקפלות הזו של כחלון תקשה מאוד על משרד האוצר לשכנע את הח״כים לעמוד איתנים אל מול לחצי הבנקים.

איך הפרויקט ישנה את דפוסי הציבור?

באוצר היו מעוניינים להשתמש בפרויקט חיסכון לכל ילד בשביל לעורר את החשיבות לחיסכון בקרב קבוצות גדולות באוכלוסיה, שהיום לא חוסכות כסף לילדים. כלומר, שהמשפחות לא יסתפקו ב־50 שקלים שנכפים על המדינה לשלם, אלא יגדילו את הסכום ויצרו אפיקי חיסכון נוספים.

באוצר חושבים שעצם העובדה שההורים יתחילו לקבל מגופי החיסכון, לא משנה אם מבנקים או מקופות גמל, את הדיווח השנתי על היקף החיסכון שהגיעו אליו, הדבר יעורר את המודעות בקרבם. רק שהמציאות מעידה כי התקווה הזו של פקידי משרד האוצר היא תקוות שווא.

גופי הפנסיה שולחים כבר היום את הדיווחים השנתיים שלהם לציבור והוא אינו קורא, וחלק גדול ממנו אף לא פותח את המעטפה או מתקשה להבין מה כתוב.

אם במשרד האוצר חפצים להגיע באמת לאותן אוכלוסיות, הם יכולים לעשות משהו אחר. למשל, המשרד יכול להכריז על תחרות לעיצוב טופס הדיווח השנתי על החיסכון לילדים לסטודנטים בשנה האחרונה באוניברסיטאות ומכללות ולהגדיר למשתתפים לעצב את הטופס שיפנה לילדים. כך, הטופס יסביר להם כמה כסף יש להם ומה הם יכולים לבקש מההורים על מנת להגדיל את הסכום. תהליך כזה יכול להיות פרודוקטיבי הרבה יותר מאשר עוד כמה דיונים של כמה פקידים בירושלים שחושבים כיצד לעצב את הטופס.

איך ניתן להשתמש בכסף בצורה טובה יותר?

מתחת לרדאר, פרויקט חיסכון לכל ילד הוא גם הזדמנות נהדרת גם בשביל להתמודד עם פצצת הזמן המתקתקת של הפנסיה. ההחלטה של שר האוצר שברירת המחדל לחיסכון תהיה בקופות גמל להשקעה, היא צעד חשוב בכיוון הזה.

ילד שיגיע לגיל 21 יוכל לצבור חיסכון של 30–40 אלף שקל (בהנחת תשואה של 3%–4% בממוצע לשנה, והפקדות של 100 שקל בחודש). אם הילד יחליט שהוא לא מושך את קופת הגמל שלו אלא משאיר אותה עד הסוף, עד לגיל הפרישה ממש, הוא ייהנה מהטבות מס מפליגות.

בחיסכון לפנסיה, בגלל שמדובר בחיסכון ארוך טווח עם אפקט ריבית דריבית (מצטברת) חזק מאוד, חשוב לצבור כמה שיותר כסף, וכמה שיותר מוקדם. לכן, ילד שיתחיל לחסוך לפנסיה כשיש לו 30–40 אלף שקל בתור התחלה, ימצא שהוא יכול לפרוש בגיל מוקדם יותר מילד שההורים שלו לא עשו את זה, או לחילופין, לפרוש באותו הגיל אבל ליהנות מרמת חיים גבוהה יותר.

העניין הוא שאין הרבה סיכוי שילדים בני 21 יקבלו החלטות לגבי העתיד שלהם בגיל 60 ומשהו. זה פשוט לא עובד ככה, אף ילד לא חושב ככה. אם האוצר מצפה שזה מה שהילדים יבחרו, שיחשבו מחדש. אם יש להם כוונה אמיתית לאפשר להפוך את כספי החיסכון הזה לחיסכון פנסיוני, הם צריכים להשאיר את ההורים בתמונה.

לא שילדים בני 21 מקשיבים בהכרח להורים שלהם, אבל כך לפחות יש סיכוי שמשהו מזה יתממש, ורמת החיים העתידית של הילדים האלה תוכל לגדול בצורה משמעותית. גם זה חתיכת אתגר שמונח לפתחו של משרד האוצר.

לא מבין למה כל דבר חייב להיות ספינין. יש הורים שלא רוצים להשקיע בשוק ההון (אני לא כזה) והזכות היא שלהם. ההכרחה להפקיד בקופת גמל היא פטרנליזם מתנשא של המדינה. הזכות להורים לבחור צריכה להיות יותר חשובה משורת רווח/הפסד של הבנקים (כאילו קופות הגמל לא מרוויחות מכל החיסכון לכל ילד).

הבנק ד.א. לא מרוויח כי אין דמי ניהול על פקדונות (נכון, הוא יוכל להגדיל את תיק האשראי שלו בזכות כל הכסף ששוכב בפקדונות אבל זה כבר נושא אחר), וזה שהבנקים יתחילו "לריב" על לקוחות יכול לעשות טוב בסופו של דבר ללקוחות

אם בחרתי בבנק ואחרי 3 שנים ארצה לעבור לקופת גמל, זה אפשרי? אם כן, אז אולי ההורים טרוטי עיניים בשנים הראשונות ויבחרו באופשרות פחות כדאית, אבל יותר מאוחר יוכלו לשנות – לעבור לבנק אחר / לקופת גמל / להפקיד עוד/פחות כסף בחודש וכו'. הגמישות חשובה מאוד (כמו שראינו בניוד מספרים בסלולר, בפנסיה/השתלמות, וכו').

שאול שלום רב,

כרגיל אתה מאיר עינינו בנושאים חשובים…

כמה הערות (חלקן משיקות לתגובה של המגיב הראשון כאן):

1. אני לא מתומכי כחלון . אבל למה לא לזרוק מילה טובה? לא חייבים תמיד לצבוע הכל בחרדים VS הציבור הנאור. הבנקים VS הציבור הנאור. וכו' וכו'

(וברור שלבנקים יש אינטרסים שהם לא האינטרס שלי, אבל גם ברור שלציבור יש אינטרסים שהם לא של הבנקים וזה בסדר.. ולציבור החרדי ("הרבנים") יש אינטרסים מסוימים וגם זה לגיטימי [ עד רמה מסוימת, וכל הכבוד לליצמן שעומד בהבטחותיו, זה גם לא מובן מאליו ]).

2. (בהמשך לנקודה 1). אפשר היה לכתוב את הפוסט הזה בסגנון אחר. "תראו את החידוש של כחלון בתחום החסכונות. לידיעת ההורים הצעירים – תהיינה לכם 2 אפשרויות בחירה: קופות גמל או בנקים. להלן היתרונות והחסרונות בכל אחד מהאפיקים. חסכון עם ריבית נמוכה עם סיכון נמוך יותר VS חיסכון בריבית גבוהה יותר עם סיכון גבוה יותר."

עכשיו שכל אחד יבחר את הנתיב המועדף (בתקווה שתהיה הסכמה בין אבא לאמא).

3. (בהמשך לנקודה 2) הסגנון בו כתבת את הכתבה הוא עצמו סובל מפטרנליזם, אתה פוגע בחופש הבחירה של מי שכן יכולה להיות לו נטייה לרצות לשמור את הכסף בבנק. (ראה ערך הצבע האפור והלא צבעוני של אופציית החיסכון בפיקדון בנקאי). וזו אולי הבעיה הכי גדולה ברוב הפוסטים שאתה כותב (כנ"ל ההתבטאויות שלך בתוכניות של קרן נויבך, וזו גם ביקורת על קרן נויבך עצמה).

המשך בעבודתך החשובה.

שבת שלום

נתנאל

נ.ב – יש פה באג בגוגל כרום. כשכותבים יותר מדי זה מעלים את לחצן "להגיב". או לכתוב פחות או לעבור לאינטרנט אקספלורר…

רגע אז לא כל כך הבנתי, אתה בעד מה שהשר כחלון עשה או נגד?

זה פטרנליזם שהמדינה תחליט איך להשתמש בכסף שזה לא פטרנליזם שהיא מחלקת?

פינגבאק: חיסכון לכל ילד. הזדמנויות והחמצות. – לגדל עם ערך: לחנך את הילדים להבנה ועצמאות פיננסית

פינגבאק: חיסכון לכל ילד. הזדמנויות והחמצות. | לגדל עם ערך: לחנך את הילדים להבנה ועצמאות פיננסית

פינגבאק: כל מה שצריך לדעת לקראת חיסכון לכל ילד -